“湖北银行的‘万亿资产’梦与上市征程正遭遇前所未有的困境。其增资扩股计划迟滞、核心一级资本充足率已逼近监管红线在线配资,一举一动皆备受市场关注。”

2024年财报显示,湖北银行营业收入和净利润增速均显著放缓,净息差连续三年收窄。尽管总资产突破5000亿元,但资本充足指标整体下滑,核心一级资本充足率更是接近监管红线。

为补充核心一级资本,湖北银行于2024年三季度启动增资扩股计划,拟发行18亿新股,但目前暂无进展。若在2025年6月底增资扩股计划无法完成,按照核心一级资本充足率的下滑节奏,湖北银行该数据在二季度或低于监管红线。随着资本充足指标下滑,势必会影响到银行资产规模扩张的脚步,而湖北银行于近日刚刚提出“2027年资产规模破万亿”目标。

值得一提的是,湖北银行自2015年起筹备上市,但至今仍处于“已受理”状态,进展缓慢。

究其IPO受阻的原因,主要在于多项数据不符合监管要求。如不良贷款率较高、资本利润率和资产利润率低于监管标准,以及最大十家单一借款人集中度接近监管上限。此外,湖北银行股权频繁被拍卖,股东股权稳定性差;高管“落马”及内控问题导致多次被罚,这些因素均成为IPO之路上的“绊脚石”。

01

—

18亿新股发行计划暂无进展

“2027年资产规模破万亿”目标或无望

湖北银行2024年年报显示,截至报告期末,实现营业收入为101.61亿元,较2023年的97.21亿元,同比增长4.53%,不过2023年营业收入同比增长8.77%,相较而言湖北银行2024年营业收入增速放缓。

截至2024年底,净利润为26.58亿元,相较于2023年的24.68亿元同比增长7.74%,而2023年湖北银行净利润增幅高达14.48%,相较而言2024年的增幅基本“腰斩”。

(数据来源:湖北银行2024年年报)

由此可见,2024年湖北银行无论是营业收入或是净利润增幅均显著放缓。与此同时,2022年至2024年期间,湖北银行的净息差分别为2.14%、1.86%、1.62%,呈现不断收窄态势。

资产规模方面,湖北银行在2024年再上新台阶,资产规模突破5000亿元,为5231.11亿元,相较于2023年的4608.49增长了622.61亿元,增幅为13.51%。

其中,贷款总额为3057.75亿元,2023年为2609.02亿元,增长了448.73亿元,增幅为17.20%。具体来看,公司贷款为2435.06亿元,个人贷款为622.70亿元,两者占贷款总额的比重分别为79.64%、20.36%,公司贷款占比近八成。

2024年,湖北银行存款总额为3748.03亿元,较2023年的3347.31亿元,同比增长11.97%。公司存款、个人存款分别为1373.52亿元、2374.51亿元,两者占存款总额比重分别为36.65%、63.35%,个人存款占比超六成。

资本充足指标方面,湖北银行近些年处于整体波动下滑。2022年至2024年,资本充足率分别为12.34%、12.35%、12.01%;一级资本充足率分别为9.70%、9.87%、9.70%;核心一级资本充足率分别为9.37%、8.71%、7.94%。

根据2025年一季度的最新数据,湖北银行三项数据分别为11.57%、9.34%、7.70%,其中核心一级资本充足率下滑最为明显。

实际上,湖北银行的核心一级资本充足率不仅远低于行业平均水平,更是接近监管红线。

国家金融监督管理总局公布的最新数据显示,截至2024年四季度,商业银行的资本充足率、一级资本充足率、核心一级资本充足率分别15.74%、12.57%、11.00%。同时,监管要求商业银行的资本充足率、一级资本充足率、核心一级资本充足率分别不得低于10.5%、8.5%、7.5%。

因此,湖北银行的核心一级资本充足率几乎触及到监管红线,两者只相差0.2%。若湖北银行核心一级资本充足率延续一季度0.24%的下滑速度,2025年二季度湖北银行或将低于监管红线。

为了补充核心一级资本充足率,湖北银行在2024年三季度就开启了增资扩股,原计划在2025年年6月底完成相应流程,然而增资扩股计划目前仅处于证监会注册审核阶段,暂无最新进展。

今年2月份,湖北银行官方订阅号《湖北银行微时光》发布了实施增资扩股计划的详细内容。据有关媒体报道,2月21日,湖北银行正在采取增资扩股等积极有效的资本补充措施,提高核心一级资本充足率,确保稳健经营。

具体来看,2024年三季度,经湖北省政府同意,在监管部门指导下,湖北银行制定了新一轮增资扩股方案,拟面向符合监管要求的投资者发行不超过18亿股新股,在今年6月底前完成全部法定程序。目前,湖北银行增资扩股方案已获国家金监总局湖北局核准同意,正在中国证监会注册审核中。本次增资扩股预计6月底前完成,湖北银行核心一级资本充足率将提高2个百分点左右。

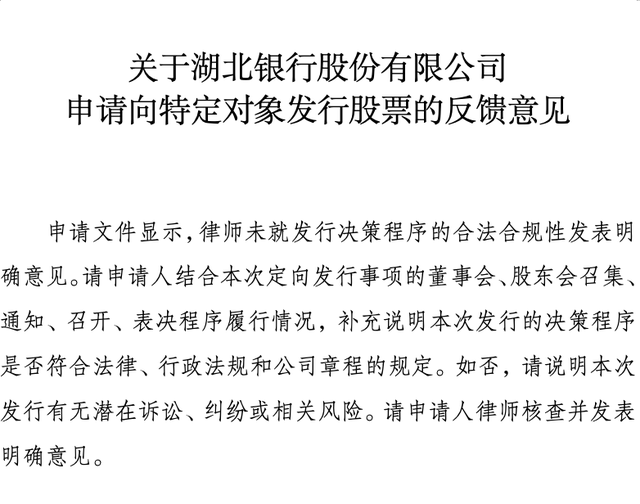

《东西财经》在中国证监会查询到《关于湖北银行申请向特定对象发行股票的反馈意见》,申请文件显示,律师未就发行决策程序的合法合规性发表明确意见。请申请人结合本次定向发行事项的董事会、股东会召集、通知、召开、表决程序履行情况,补充说明本次发行的决策程序是否符合法律、行政法规和公司章程的规定。如否,请说明本次发行有无潜在诉讼、纠纷或相关风险。请申请人律师核查并发表明确意见。

(数据来源:中国证监会官网)

由此可知,湖北银行的18亿股新股发行或无法按期完成,这会直接影响到湖北银行今年二季度的核心一级资本充足率,甚至可能导致该指标跌破监管红线。若核心一级资本充足率触达底线,银行资产规模扩张速度势必将受到显著制约。

值得注意的是,湖北银行党委书记赵红兵、行长刘战明到访第三大股东长江产业集团时均表示,湖北银行在推进增资扩股、建设全国性银行,希望长江产业集团一如既往给予支持,深化重大项目融资等领域合作,助力湖北银行实现“2027年资产规模破万亿”战略目标。

根据2024年最新数据,城商行中资产规模超万亿的一共有12家,分别是北京银行、江苏银行、上海银行、宁波银行、南京银行、杭州银行、徽商银行、中原银行、成都银行、长沙银行、厦门国际银行和盛京银行。而湖北银行的资产规模甚至没有进入前30名。

按照湖北银行2024年的资产规模5231.11亿元计算,若要在2027年资产规模突破万亿元,湖北银行的资产规模年复合增长率必须达到24.08%。

但根据湖北银行资产规模实际增幅来看,其2024年增幅仅为13.51%,要想实现“2027年资产规模破万亿”目标着实有点吃力。必须在迅速补充资本的同时,增加资产规模年复合增长率超过24.08%。

02

—

多项数据不达监管要求

IPO之路遥遥无期

对于商业银行而言,通过上市 IPO 是补充资本最直接的方式之一。湖北银行对此亦有清晰认知。

早在2015年的年报中,该行就表态,“先启动H股IPO,待A股IPO申报路径通畅后再择机回归A股”。

3年后,湖北银行在2018年年报中提及“12345”五年发展目标:一年调整、两年晋位、三年赶超、四年达标、五年上市。

时间来到2021年4月,湖北银行与中信证券正式签署辅导协议,且向证监会报送辅导备案申请材料,当月19日辅导备案申请获得受理。

2022年11月,湖北银行正式向上交所递交上市申请;2023年由于A股实施全面注册制,湖北银行切换至注册制审核,同年3月上交所受理了湖北银行的上市申请。然而时至今日,湖北银行仍处于“已受理”状态,再无进展。

(数据来源:上海证券交易所官网)

湖北银行上市进程沉寂两年毫无进展,一方面源于行业整体面临的困境,另一方面则是其自身问题重重,包括多项数据不符合监管要求、股权遭到频繁拍卖、多位高管“落马”、频收罚单等。

首先来看,湖北银行的不良贷款率长期处于较高水平且资本利润率、资产利润率低于监管要求。

2022年至2024年期间,湖北银行的不良贷款率分别为1.97%、1.96%、1.95%。截至2024年第四季度,银行业不良贷款率平均水平为1.50%,且第一季度至第四季度不良贷款率稳步下滑,分别为1.59%、1.56%、1.56%、1.50%。

2022年至2024年期间,湖北银行的资本利润率分别为7.52%、7.77%、7.20%;资产利润率分别为0.57%、0.57%、0.54%。

(数据来源:湖北银行2024年年报)

根据监管要求,上市银行的资本利润率不得低于11%,资产利润率不得低于0.6%。因此,湖北银行在监管指标上还需要加把劲。

另外,2022年至2024年湖北银行单一客户贷款集中度分别为6.32%、7.42%、6.34%,最大十家单一借款人集中度分别为33.25%、35.53%、42.62%。

按照监管规定,商业银行对单一客户的贷款余额占资本净额的比例不得高于10%;对最大十家单一借款人贷款占资本净额的比例不得高于50%。2024年,湖北银行最大十家单一借款人集中度已经高达42.62%。

按照行业分类,湖北银行贷款前四位的行业分别是租赁和商务服务业,建筑业,水利、环境和公共设施管理业以及房地产业,贷款余额分别为456.14亿元、358.66亿元、303.15亿元和231.95亿元,占贷款总额比重分别为14.92%、11.73%、9.91%、7.59%。

其中,建筑业余额从2023年的334.45亿元增长了24.22亿元,房地产业的余额从2023年的193.82亿元增长了38.14亿元。联合资信在评级报告中曾指出,湖北银行贷款投向房地产业和建筑业占比相对较高,需要关注相关风险。

股权稳定性方面,湖北银行正处在股权频遭拍卖的境地。

近期,中国产权交易所网站显示,一笔1600万股的湖北银行股权正在转让。具体来看,1600万股股权报价5600万元,报价周期为2025年5月18日至6月7日,权属类型为国有资产。尽管吸引了66840次围观,但是无一人出价。

(数据来源:中国产权交易所)

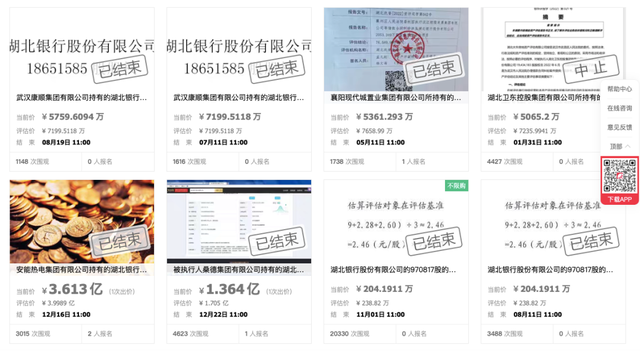

此前,湖北银行的股东桑德集团有限公司(以下简称“桑德集团”)、武汉康顺集团有限公司(以下简称“武汉康顺”)等所持有的银行股份均在拍卖平台上进行挂牌交易。

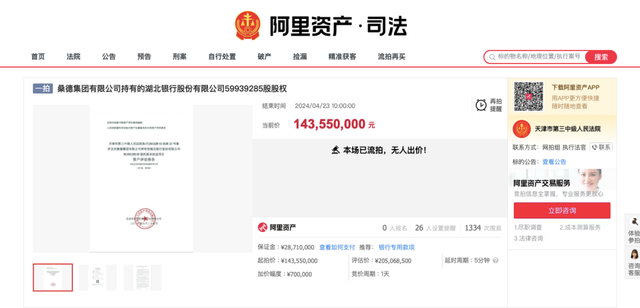

阿里拍卖平台显示,2024年4月,桑德集团有一笔5993.93万股股权在平台上进行拍卖,起拍价为1.44亿元,评估价为2.05亿元,由于无一人出价导致流拍。这笔股权已经被天津市第三中级人民法院冻结,该法院在2024年4月22日10时至4月23日10时止在淘宝网司法拍卖网络平台上进行公开拍卖活动。如此来看,桑德集团持有的5993.93万股股权被强制执行。

(数据来源:阿里拍卖网)

2023年8月19日,武汉康顺持有的湖北银行1865.16万股股权被拍卖,起拍价为5759.61万元,同样因为无人出价导致流拍,该笔股权被湖北省武汉市中级人民法院冻结,强制执行。

此外,还有襄阳现代城置业集团有限公司、湖北卫东控股集团有限公司等持有的湖北银行的股权被拍卖。桑德集团陷入债务风波,多次被列为被执行人并限制高消费;武汉康顺卷入金融借款纠纷,所持有的湖北银行股权被冻结拍卖。

(数据来源:阿里拍卖网)

除上述不利上市因素外,湖北银行高管频频“落马”,内控问题导致频收罚单也是湖北银行IPO之路上的“绊脚石”。

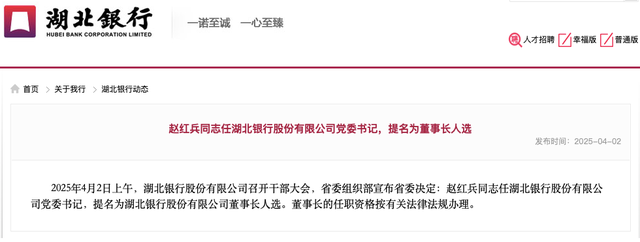

湖北银行官网显示,4月2日上午,湖北银行召开干部大会,省委组织部宣布省委决定:赵红兵任湖北银行党委书记,提名为湖北银行董事长人选。董事长的任职资格按有关法律法规办理。

(数据来源:湖北银行官网)

而此前,湖北银行已有多位高管纷纷“落马”。2024年12月,一份刑事判决书显示,湖北银行某支行原副行长胡某因违法发放贷款1.6亿元被判处有期徒刑6年,而彼时担任行长的段银弟干预了贷款审批,段银弟于2023年11月被“双开”。

湖北银行首任董事长陈大林于2022年11月被开除党籍。根据2023年12月8日,湖北省纪委监委通报的案例显示,湖北银行原党委书记、董事长陈大林以低价购房方式收受贿赂问题。此外,陈大林还存在其他严重违纪违法问题,被开除党籍,取消退休待遇,其涉嫌犯罪问题被移送检察机关依法审查起诉。

2023年8月,湖北省纪委监委通报的案例中,包括湖北银行原党委书记、副行长文耀清,因利用职权为相关公司提供帮助并收受贿赂等问题被“双开”。

核心高管纷纷“落马”,折射出湖北银行内控存在一定问题,并且从屡屡收到的罚单也可见一斑。

数据显示,2024年全年,湖北金融机构共收到295个罚单,累计被罚5763万元,湖北银行黄石分行等均受到罚单。2024年7月,湖北银行黄石分行收到三张罚单,该分行因贷款“三查”不到位,导致信贷资金形成风险,被罚款40万元;时任湖北银行黄石京华路支行行长被禁止终身从事银行业工作。

2024年4月,国家金融监督管理总局湖北监管局发布的行政处罚信息显示在线配资,湖北银行存在8项违法违规事项,被罚款290万元,违法违规事由包括流动资金贷款用途监控不审慎,贷后管理不尽职导致个人贷款资金被挪用等。(来源:东西财经)

忠琦配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯